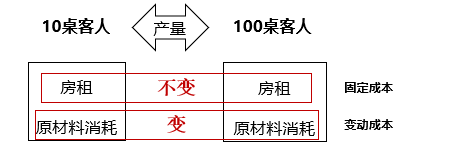

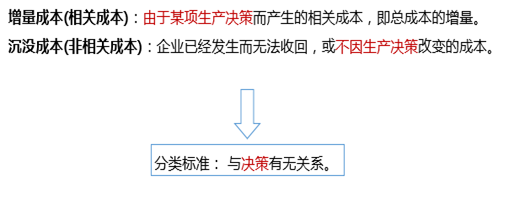

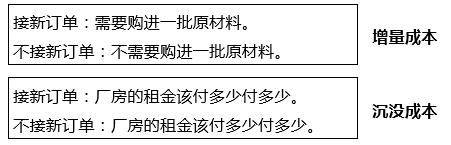

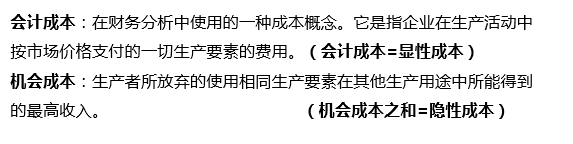

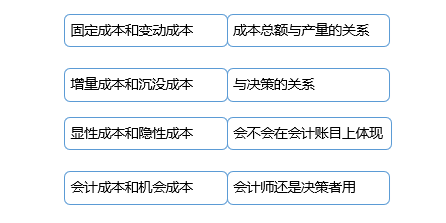

成本:企业进行生产经营活动所使用的生产要素的价格,或生产要素的所有者必须得到的报酬或补偿。

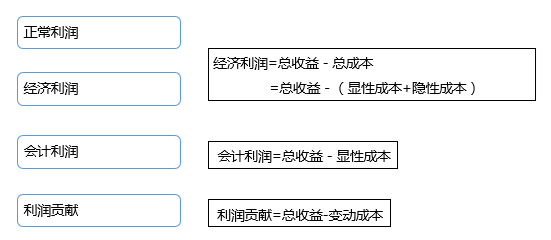

正常利润:企业家才能的报酬,承担风险的报酬,企业家人才的价格,企业家人才的机会成本。

经济利润(超额利润):指企业的总收益和总成本之间的差额。

即:

经济利润=总收益-总成本

=总收益 -(显性成本+隐性成本)

会计利润(账面利润):企业销售产品的总收益减去会计成本(显性成本)后的余额。

即:

会计利润=总收益-显性成本

利润贡献:总收益减去变动成本后的余额。

即:

利润贡献=总收益-变动成本

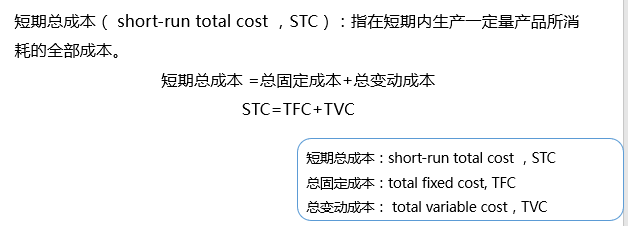

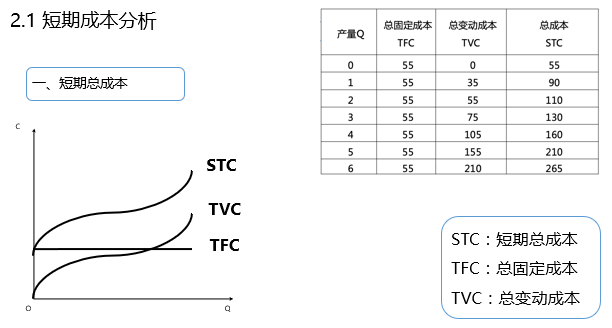

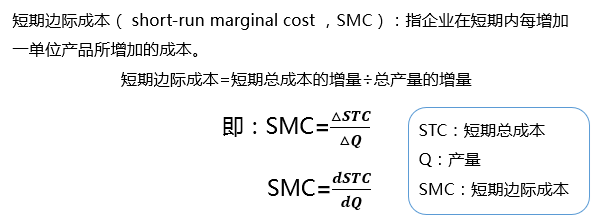

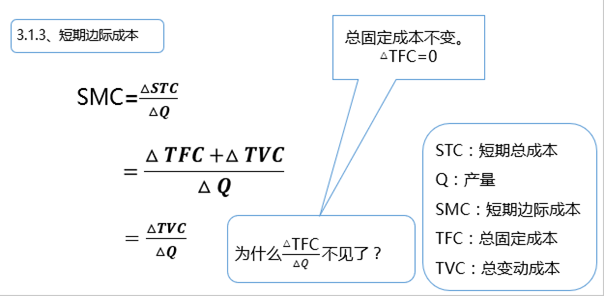

短期成本函数:生产经营过程中至少有一种或若干种投入要素的数量固定不变, 形成的产量和成本之间的关系。

长期成本函数:生产经营过程中所有的投入要素都是可以改变的,形成的产量和成本之间的关系。

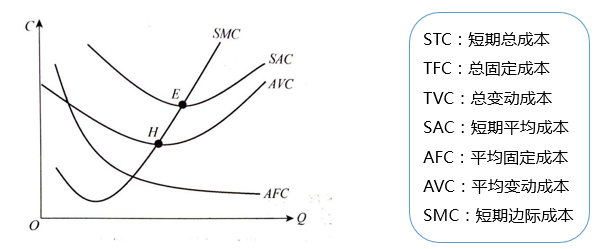

(1)AFC—直向右下方倾斜,表明随着产量的增加,分摊到每件产品中的固定费用减少。

(2)AVC、SAC、SMC曲线都呈"U"形,表明这三种成本最初都随着产量的增加而下降,当下降到一定程度后,又随着产量的增加而上升。

(3)SMC与SAC一定相交于SAC的最低点(E点)。

(4)SMC与AVC相交于AVC的最低点(H点)。

长期总成本(long-run total cost , LTC):企业在长期中调整生产规模,生产各种产量所需的最低成本点的轨迹。

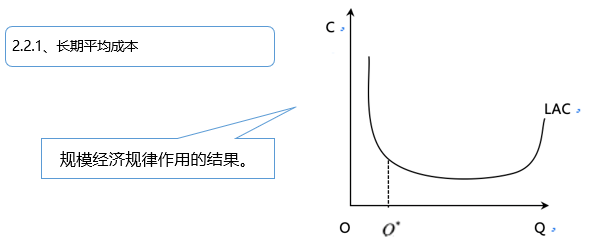

长期平均成本(long-run average cost , LAC):单位产量所分摊的长期总成本。

长期边际成本(long-run marginal cost , LMC):当企业有足够的时间根据生产产量调整其固定要素时,每增加一个单位的产量所增加的总成本。

原文:https://www.cnblogs.com/SyXk/p/14407981.html