(一)建立ARIMA模型

auto.arima(AA[,4])#识别最优阶数 arima1<-arima(AA[,4],order=c(0,1,3),method="ML") summary(arima1)

(二)建立GARCH模型

#GARCH模型

library(rugarch)

myspec=ugarchspec(variance.model=list(model="sGARCH",garchOrder=c(1,1),

submodel=NULL,external.regressors=NULL,variance.targeting=FALSE),

mean.model=list(armaOrder=c(1,1),include.mean=TRUE,archm=FALSE,archpow=1,

arfima=FALSE,external.regressors=NULL,archex=FALSE),

distribution.model="std")

garchfit=ugarchfit(myspec,data=SR_dayly,solver="solnp")

err=residuals(garchfit)

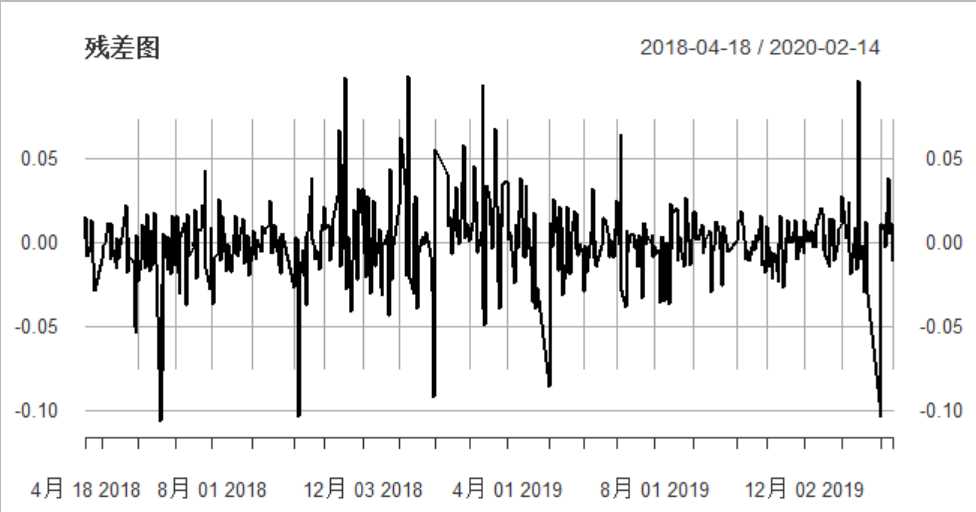

plot(residuals(garchfit),main="残差图")

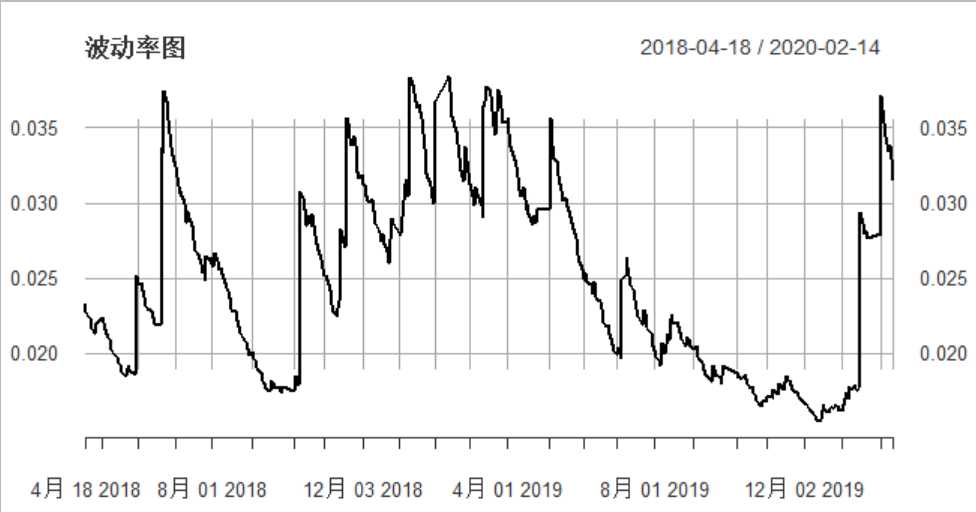

plot(sigma(garchfit),main="波动率图")

#ARCH效应检验

for(i in 1:10){

print(ArchTest(err,lag=i))

}

(三)建立非对称GARCH模型

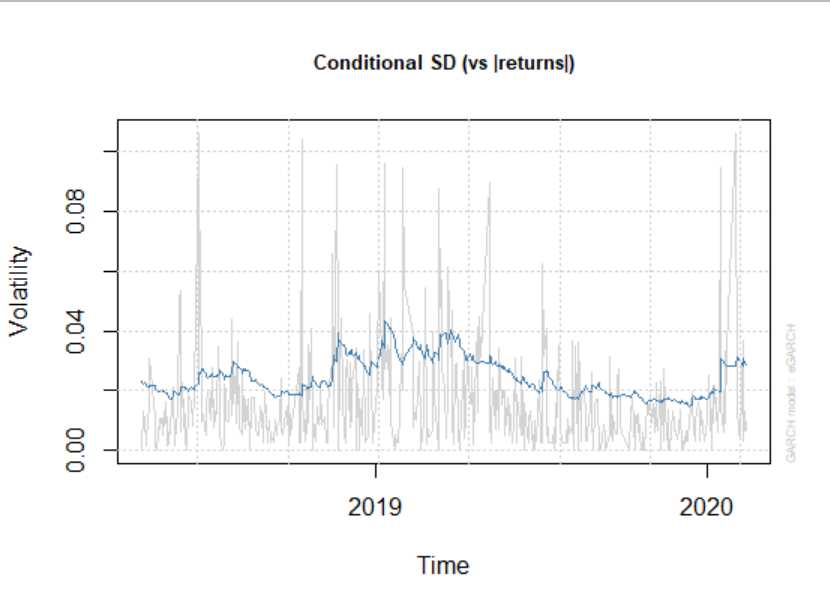

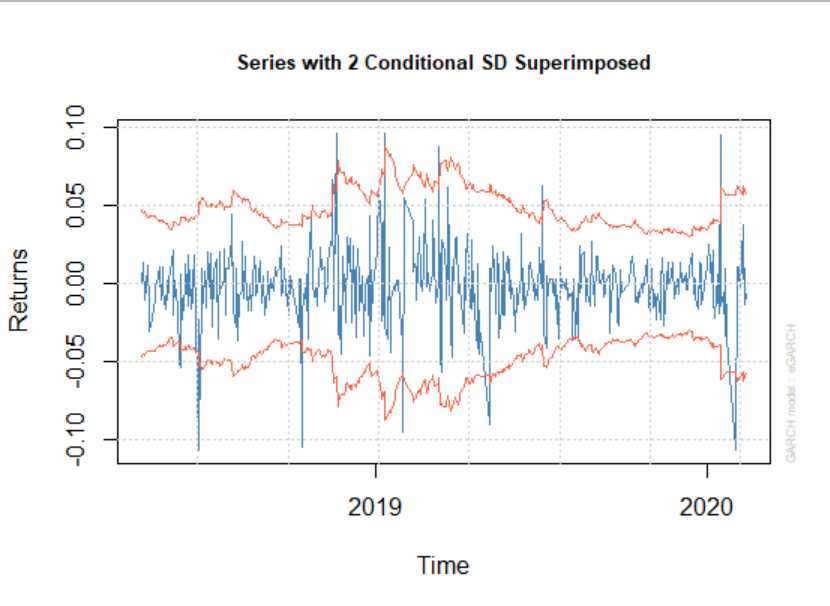

myspec=ugarchspec(variance.model=list(model="eGARCH",garchOrder=c(1, 1)),mean.model=list(armaOrder=c(0,0),include.mean=TRUE),distribution.model="std") fit=ugarchfit(myspec,data=S1,solver="gosolnp") summary(fit) plot(fit,which=12)#信息冲击曲线 plot(fit)

原文:https://www.cnblogs.com/amosding/p/12318049.html