目录

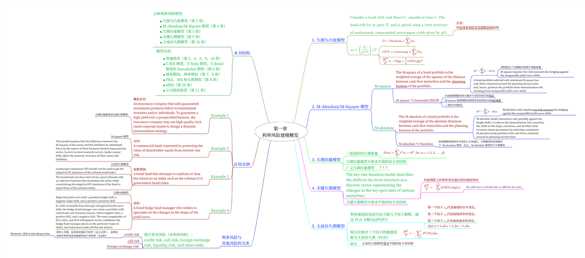

《Interest Rate Risk Modeling》阅读笔记——第一章:利率风险建模概览

原文:https://www.cnblogs.com/xuruilong100/p/11924822.html