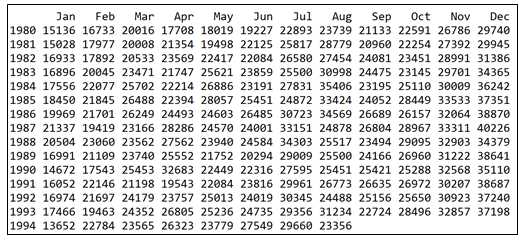

本例使用forecast包中自带的数据集wineind,它表示从1980年1月到1994年8月,

由葡萄酒生产商销售的容量不到1升的澳大利亚酒的总量。数据示意如下:

#观察曲线簇

len=1993-1980+1

data0=wineind[1:12*len]

range0=range(data0)+c(-100,100)

plot(1:12,1:12,ylim=range0,col=‘white‘,xlab="月份",ylab="销量")

for(i in 1:len)

{

points(1:12,wineind[(12*(i-1)+1):(12*i)])

lines(1:12,wineind[(12*(i-1)+1):(12*i)],lty=2)

}

#对数据按指定格式进行转换

Month=NULL

DstValue=NULL

RecentVal1=NULL

RecentVal4=NULL

RecentVal6=NULL

RecentVal8=NULL

RecentVal12=NULL

#替换掉太大或太小的值

wineind[wineind<18000]=18000

wineind[wineind>38000]=38000

for(i in (12+1):(length(wineind)-1))

{

Month<-c(Month,i%%12+1)

DstValue<-c(DstValue, wineind[i+1])

RecentVal1<-c(RecentVal1,wineind[i])

RecentVal4<-c(RecentVal4,wineind[i-3])

RecentVal6<-c(RecentVal6,wineind[i-5])

RecentVal8<-c(RecentVal8,wineind[i-7])

RecentVal12<-c(RecentVal12,wineind[i-11])

}

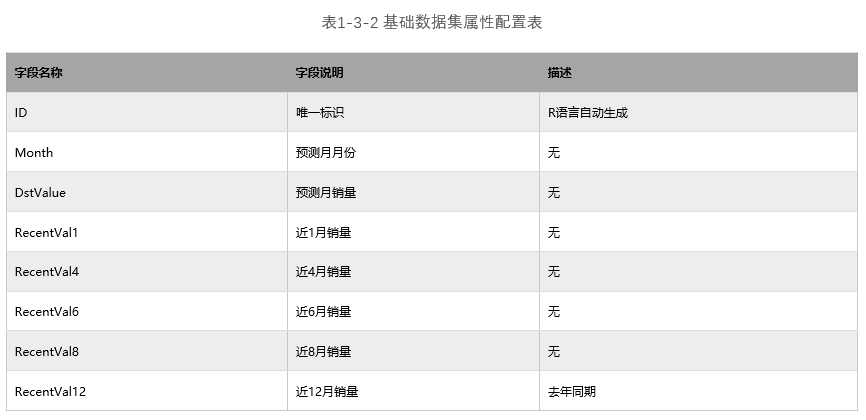

preData=data.frame(Month,DstValue,RecentVal1,RecentVal4,RecentVal6,RecentVal8,RecentVal12)

head(preData)

##Month DstValue RecentVal1 RecentVal4 RecentVal6 RecentVal8 RecentVal12

## 1 2 18000 18000 22591 23739 19227 18000

## 2 3 20008 18000 26786 21133 22893 20016

## 3 4 21354 20008 29740 22591 23739 18000

## 4 5 19498 21354 18000 26786 21133 18019

## 5 6 22125 19498 18000 29740 22591 19227

## 6 7 25817 22125 20008 18000 26786 22893

#画出散点矩阵图

plot(preData)

#使用DstValue与RecentVal12拟合线性模型

lm.fit=lm(DstValue~RecentVal12,data=preData)

cook<-cooks.distance(lm.fit) #通过cooks.distance函数计算每行记录对模拟的影响度量

plot(cook)

abline(h=0.15,lty=2,col=‘red‘)

cook[cook>0.15]

preData=preData[-c(123,79),]

#根据上一步输出的基础数据,提取150行作为训练数据,剩下的做测试数据

#分离训练集与测试集

trainData=preData[1:150,]

testData=preData[151:163,]

#建立模型

lm.fit<-lm(DstValue ~ Month + RecentVal1 + RecentVal4 +

RecentVal6 + RecentVal8 + RecentVal12,data=trainData)

summary(lm.fit)

#在所有的非线性方法中,多项式比较适合单个变量的衍生变换

#对Month、RecentVal4、RecentVal8三个变量按5次多项式进行衍生

lm.fit<-lm(DstValue~Month+I(Month^2)+I(Month^3)+I(Month^4)+

I(Month^5)+RecentVal1+RecentVal4+I(RecentVal4^2)+

I(RecentVal4^3)+I(RecentVal4^4)+I(RecentVal4^5)+

RecentVal6+RecentVal8+I(RecentVal8^2)+I(RecentVal8^3)+

I(RecentVal8^4)+I(RecentVal8^5)+RecentVal12,data=trainData)

summary(lm.fit)

#由于涉及到变量太多,使用逐步回归删除掉影响小的变量

lm.fit<-step(lm.fit)

summary(lm.fit)

#去掉P值较大的三个变量I(RecentVal4^3)、I(RecentVal4^4)、

#I(RecentVal4^5)后,再拟合一次模型

lm.fit<-lm(formula=DstValue~Month+I(Month^4)+I(Month^5)+RecentVal6+

RecentVal8+I(RecentVal8^2)+I(RecentVal8^3)+I(RecentVal8^4)+

I(RecentVal8^5)+RecentVal12,data=trainData)

#lm.fit就是我们建立的用于时间序列预测的线性回归模型

summary(lm.fit)

#预测及误差分析

#用lm.fit作为预测模型,对预测数据源testData进行预测

#对新数据进行预测

testData$pred=predict(lm.fit,testData)

#计算百分误差率

testData$diff=abs(testData$DstValue-testData$pred)/testData$DstValue

testData

summary(testData)

原文:https://www.cnblogs.com/fd-682012/p/11805737.html