来源:https://blog.csdn.net/u013421629/article/details/78217498

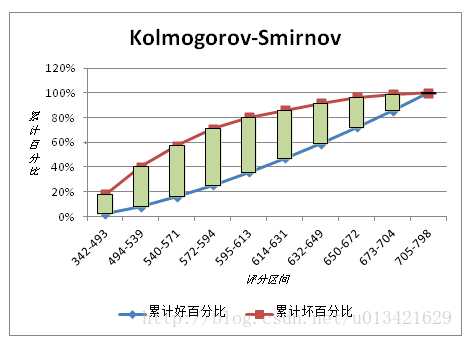

KS(Kolmogorov-Smirnov):KS用于模型风险区分能力进行评估,

指标衡量的是好坏样本累计分部之间的差值。

好坏样本累计差异越大,KS指标越大,那么模型的风险区分能力越强。

KS的计算步骤如下:

1. 计算每个评分区间的好坏账户数。

2. 计算每个评分区间的累计好账户数占总好账户数比率(good%)和累计坏账户数占总坏账户数比率(bad%)。

3. 计算每个评分区间累计坏账户占比与累计好账户占比差的绝对值(累计good%-累计bad%),然后对这些绝对值取最大值即得此评分卡的K-S值。

原文:https://www.cnblogs.com/gczr/p/8761308.html