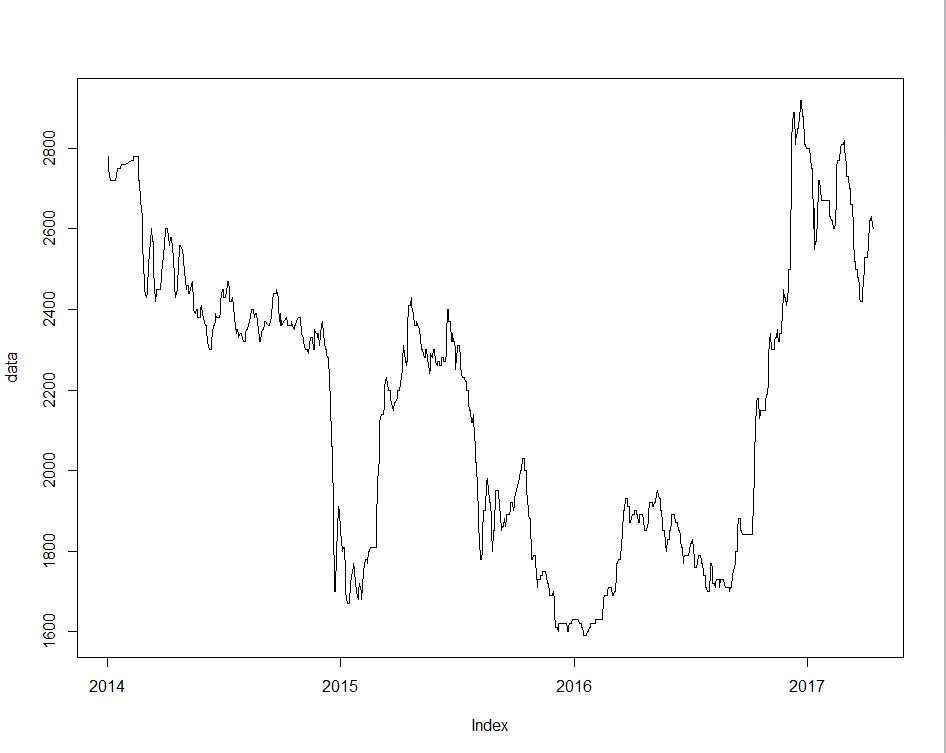

一、观察曲线是否平稳:

1)像这种均值都在变化的,不是平稳曲线;

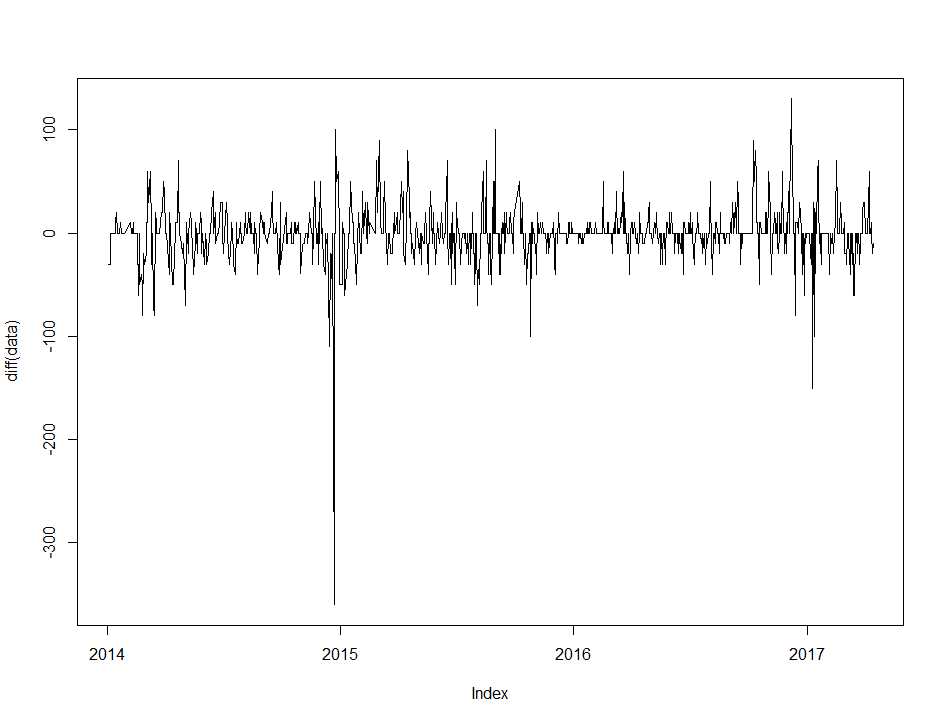

2)一般通过差分,将不平稳曲线变为平稳曲线;

通过差分,上图可以变为下图的情况,下图的均值是稳定的,但方差存在变化,所以对这种曲线的拟合,用ARIMA模型拟合是不够的,要用ARCH模型才合适。

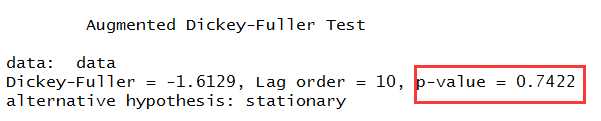

3)检验曲线是否平稳的函数是:

library(tseries) adf.test(data, alt = "stationary")

结果显示:

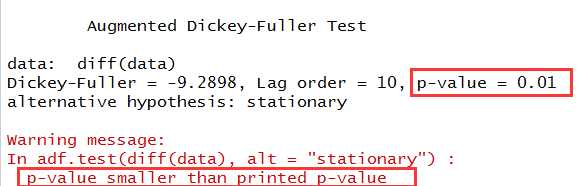

adf.test(diff(data), alt = "stationary")

结果为:

通过差分处理后,我们得到了平稳序列。 :)

原文:http://www.cnblogs.com/thinkers-dym/p/6859662.html